- Новини та Аналітика

- Емісії

- Акції

- Кредити

- ETF & Funds

- Календар

- Індекси

- Інструментарій

- API

Ви перебуваєте в режимі підказок Вимкнути

Глосарій

CapEx: Definition, Types, and Examples | Капітальні витрати

Категорія —

Фінансова звітність

(Capital expenditures, CAPEX) це витрати компанії на придбання та оновлення необоротних активів. Дані інвестиції можуть стосуватися як основних засобів (будівель, споруд, обладнання), так і різних видів нематеріальних активів (наприклад, ліцензій та патентів). Витрати компанії класифікуються як CAPEX у тому випадку, якщо йдеться про довгострокові активи з терміном дії понад 1 рік.

Показник CAPEX зазвичай розраховується на підставі даних звітності, підготовленої відповідно до Міжнародних стандартів (МСФЗ). Капітальні витрати компанії враховуються відповідно до стандартів МСФЗ (IAS) 16 «Основні засоби», МСФЗ (IAS 23) «Витрати на позики» та МСФЗ (IAS) 38 «Нематеріальні активи».

Капітальні витрати розраховуються так:

CAPEX = ОС та НМА за звітний період – ОЗ та НМА за попередній період + Амортизація за звітний період,

де ОС – основні засоби, НМА – нематеріальні активи.

Інформацію про капітальні витрати компанії можна знайти:

1) у фінансовій звітності компанії (наприклад, Газпром)

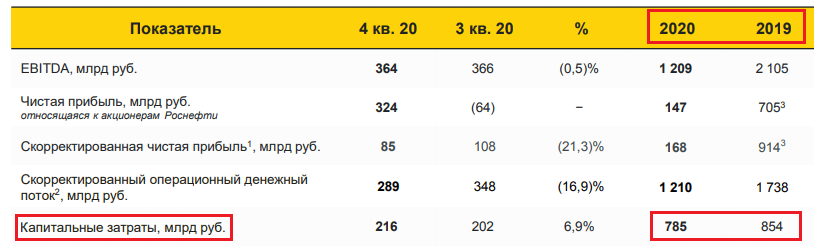

2) у презентації для інвесторів, яка публікується разом із звітністю на офіційному сайті емітента (наприклад, Роснефть)

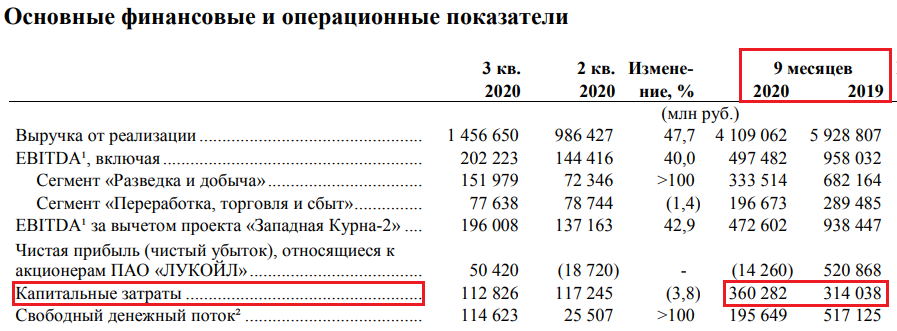

3) у прес-релізі до опублікованої звітності МСФЗ (наприклад, Лукойл)

На практиці капітальні витрати використовуються компаніями для розрахунку вільного грошового потоку (free cash flow), який є грошовими коштами, що залишаються у власників після здійснення всіх капітальних витрат.

Крім того, зростання CAPEX говорить інвестору про можливе розширення виробничих потужностей компанії, за рахунок чого у найближчій перспективі він зможе отримати більше доходів.

Поділитися

вивчити найповнішу базу даних

800 000

облігацій у всьому світі

Більше 400

джерела цін

80 000

акцій

9 000

ETF

відстежуйте свій портфель найефективнішим способом

скринінг облігацій

Watchlist

Excel ADD-IN

Емісії

Акції

Календар

Інструментарій

API

Кредити

Індекси

ETF & Funds

Новини та Аналітика

Необхідно зареєструватися для отримання доступу.